La transformación estructural del sector agroalimentario español

Transformar pérdidas en margen: el caso económico de la agricultura regenerativa y de precisión.

El campo español tiene un problema que ya no puede ignorarse. Más del 60% de las explotaciones cerealistas pierde dinero si se descuentan las ayudas europeas que reciben. Los suelos se degradan —el 74% del territorio es susceptible de desertificación—, el agua escasea, y dos de cada tres agricultores superan los 55 años sin que haya relevo generacional a la vista. A esto se suma un cambio regulatorio profundo: la próxima reforma de la PAC (2028-2034) recortará los pagos directos en torno a un 20% y los vinculará a resultados ambientales medibles. El modelo productivo convencional, que ya opera en pérdidas, se enfrenta a un horizonte aún más difícil.

Pero dentro de este diagnóstico hay una oportunidad real y cuantificable.

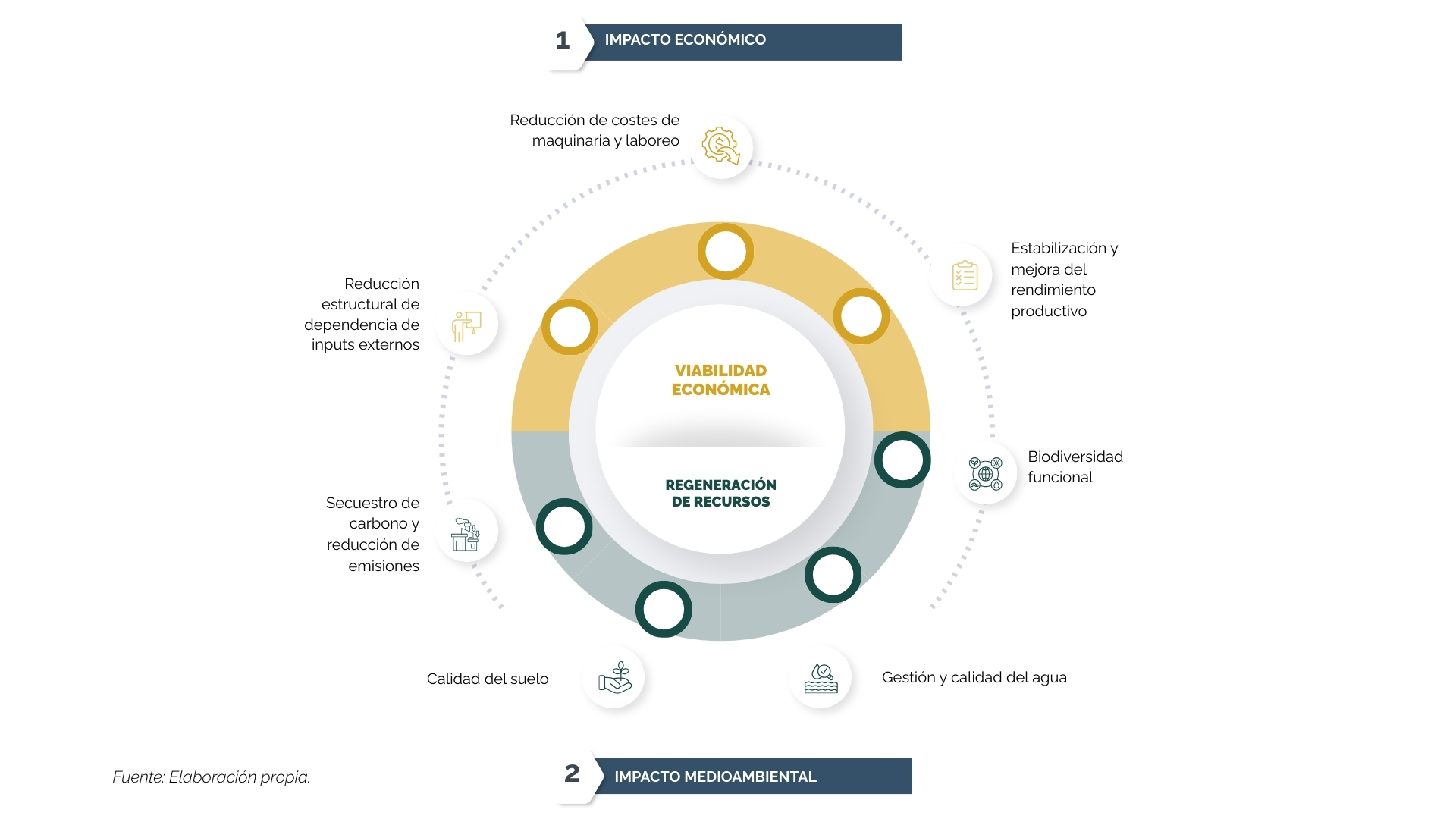

Este informe demuestra que la combinación de agricultura regenerativa y tecnologías de precisión no solo resuelve los problemas ambientales del sector, sino que transforma su ecuación económica. No se trata de dos enfoques separados: la agricultura regenerativa reconstruye la fertilidad natural del suelo, y la agricultura de precisión optimiza cada decisión de manejo con datos y tecnología. Cuando se integran, sus efectos se multiplican.

Los números lo ilustran con claridad. En cereales de secano —el sistema más extendido del país, con 5,7 millones de hectáreas—, el modelo convencional arroja un margen de -46 €/ha. El sistema combinado, una vez consolidado a partir del cuarto año, alcanza +87 €/ha: una mejora de 133 euros por hectárea y año.

Los ahorros no son puntuales sino estructurales: un 34% menos en fertilizantes, un 45% menos en combustible de maquinaria y un 19% menos en pesticidas. La inversión se recupera en 5 a 8 años según la escala de la explotación, y se acorta a 5 años si se monetizan los créditos de carbono. Si la mitad de la superficie cerealista adoptara este modelo, el beneficio agregado para el sector sería de 379 millones de euros anuales.

Sin embargo, la adopción sigue siendo marginal. Solo el 5% de la superficie agraria aplica prácticas regenerativas de forma integral, y muy pocas explotaciones combinan estas prácticas con tecnologías de precisión avanzadas. Las razones son conocidas: la inversión inicial es elevada, falta conocimiento técnico adaptado al contexto español y los incentivos actuales son insuficientes.

Por eso, este informe no se dirige únicamente a los agricultores, sino que identifica oportunidades concretas para los tres tipos de actores con capacidad de catalizar el cambio:

- Instituciones financieras.

La transición abre un mercado emergente de financiación verde de entre 2.250 y 3.750 millones de euros, con una demanda respaldada por regulación, activos tangibles como garantía y retornos demostrables. Financiar esta transformación mejora además el Green Asset Ratio y reduce la exposición crediticia al riesgo climático, en un contexto donde el 42% de las operaciones agrarias registró morosidad en 2024.

- Empresas de consumo y retail.

Invertir en la sostenibilidad de sus proveedores no es filantropía: es gestión de riesgos.

Asegura la resiliencia del suministro frente a eventos climáticos, permite medir y reducir las emisiones de alcance 3 —que suponen el 70-90% de la huella total de una empresa alimentaria— y abre la puerta a diferenciación de marca en un mercado donde dos de cada tres hogares les preocupa el uso de pesticidas en la alimentación.

- Gestoras de capital y private equity.

La transformación de las empresas agroalimentarias actúa sobre las tres palancas que determinan la valoración en una operación de venta: mejora de EBITDA de 5 a 10 puntos porcentuales por reducción de costes operativos, menor volatilidad de cash flows gracias a la resiliencia climática, y una prima de múltiplo de 0,5-0,6x por credenciales ESG verificables

La ventana de oportunidad es finita. Los actores que lideren la adopción en los próximos 3-5 años construirán ventajas competitivas difíciles de replicar.

Los que esperen enfrentarán un sector donde los costes de adaptación solo crecen y la ventaja ya ha sido capturada por otros. El modelo convencional ya no es la opción segura: es la opción de mayor riesgo.